안녕하세요~

회사에서 다른 부서의 분과

대화를 나눌 기회가 있었는데

업무적인 부분에서 좀 인상적인 부분을

받았습니다.

생각의 차이가 있을지 몰라도 업무에 있어

마인드맵처럼 장기 플랜을 보유하고 계셨습니다.

1) , 2) , 2) +3)처럼 본인이 생각하고 있는 계획들을

위에 보고하고 실행할 수 있을지는 모르겠지만

'해보겠다'라고 말씀하셨습니다.

세상이 변하고 있다, 빠르게 변화하고 적응해야 한다.

요즘 고등학교에서도 아이패드를 꺼내놓고

수업자료를 받고 진행한다고 합니다.

광고하는 것만 봐도 초등학교 학생들 수업이

패드에서 콘텐츠로 수업을 진행하는 것을 볼 수 있습니다.

종이를 펼쳐놓고 하는 시대가 아닌 것이죠

꽤 서론이 길었습니다.

오늘 제가 생각해 본 부분에 대해

간단히 포스팅해 보려 합니다.

1. 나의 중장기 플랜은 무엇인가?

솔직히 중장기 플랜이라고 구체적으로

세워놓은 건 없습니다.

그냥 마인드맵처럼 그려놓아 본 적도

없습니다.

그냥 제 머릿속에서만 뜬구름 잡듯이

맴돌았던 부분만 있었습니다.

그래서 제가 좀 더 회사 분 대화에서

인상을 받았고 나의 인생의 중장기 플랜을

어떻게 세워야 할지에 대해 조금 더 구체적으로 생각해 보는

계기가 되었습니다.

'24년 올해의 목표는 이렇게 하겠다'라고

단기 목표는 설정할 수 있습니다.

이 부분을 단기 수익률로 계산할 수도 있습니다.

다만 이 부분에서 중장기로 나눠질 수 있는

항목 하나는 배당주 투자이며,

현상태로 꾸준히 진행해 나갈 예정입니다.

1) 매년 배당주 추가 매수

배당주 보유수 지속적으로 늘려 연금화

2) 투자 파이프라인 추가 발굴 필요

문제는 투자 파이프라인 발굴

3) 실거주 관련 1 주택 갈아타기

현재 살고 있는 집에 대한 분석을 한 뒤

1 주택 갈아타기를 진행하는 게 맞다면 중장기 플랜으로

실행계획을 세워야 할 것 같습니다.

와이프에게 그냥 심플하게 물었습니다.

' 우리 1 주택 갈아타기로 큰 평수대 알아볼까?' 했더니

와이프는 ' 우리 돈 있어?'라고 합니다

그렇습니다

자금계획도 세워서 언제, 어떻게

실행한 건지도 중장기 플랜에 넣어야 할 것 같습니다.

그냥 즉흥적으로 무심코 던진 말이 계획이 되고

실행이 되진 못하겠지요

어떻게 계획을 수립하고 실행할 수 있을지

지금부터 공부하고 자금계획까지 세워

중장기적으로 어느 입지에 제가 아파트를

매수할지 결정해 봐야 할 것 같습니다.

2. 중장기 플랜에 대해 빌드업!

1) 'More is more'로 더 성장해나가야 함!

2) 내가 살고 있는 지역이나 다른 지역으로

1 주택 갈아타기 예산 설정

3) 배당주 추매를 위한 시드머니 확보

한 달에 한 번 이상 추가 매수 진행

중장기 플랜을 위한 1 주택 갈아타기를

위한 동영상을 시청해 봤습니다.

하지만, 현재 뚜렷하게 머릿속에

남아있는 부분은 없는 거 같습니다.

그래서 다시 공부해 본 것 공유드려보겠습니다.

1. 1 주택 갈아타기, 어떤 식으로 집을 알아봐야 하는가?

2. 전화임장, 실제임장 (실거주한다고 생각)

3. 전세가와 매매가의 갭 차이가 벌어져있다?

→ 전세자금 대출의 금리 상승

(대출이자에 대한 부담감)

4. 실거주 입장에서는 1 주택 갈아타기 하기엔

충분히 좋은 시장이다.

5. 매도자, 매수자, 임차인의 역할로 달리하면서

확인하면 객관적으로 볼 수 있다.

금리 상승은 전세자금 대출뿐만 아니라

주택 담보대출도 같은 상황입니다.

그렇기에 실거주 입장에서 내 집 마련하기엔

3억~ 4억 떨어진 급매물도 나와있기에

충분히 좋은 시장이라 판단된다고 합니다.

확실히 깨달은 부분이 있습니다.

제가 부동산 관련 부분은 잘 알고 있지 못하지만,

입지분석! 공인중개사 시험공부하면서 조금 알게 된

내용입니다.

입지분석을 완벽히 한 후 전화임장부터 실시해야 한다는 것!

다만, 전화로 질문을 어떤 식으로 해야 할지를

알아야 한다는 것입니다.

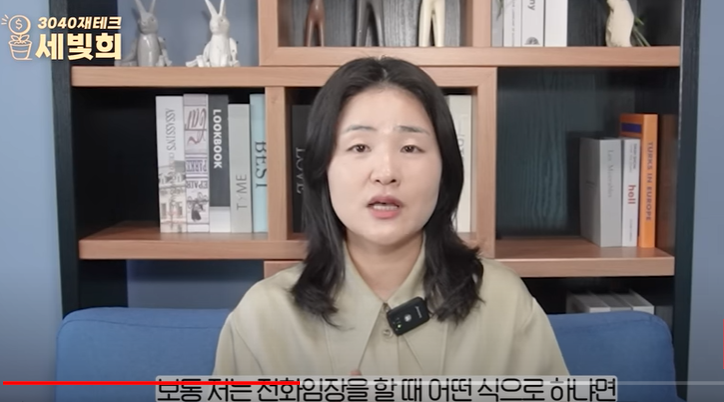

세빛희 유튜브에서 알려준 내용을

잠시 보도록 하겠습니다.

세종시로 가는 도중에 전화임장을 하신 부분이고

아래 내용으로 문의를 하셨다고 합니다.

실거주를 목표로 문의를 한 내용이니

참조해 주시면 됩니다.

Q: 소장님 올가을에 세종시 반곡동에 급매물을 확인했더니,

6억 6천만 원에 나와있던데, 이게 아직 거래가 안되고 남아

있는 게 맞나요?

A: 넵! 맞습니다.

Q: 소장님, 이거 제가 정말 하려고 하면 조정이 될까요?

A: 조정이 될 것 같습니다.

Q: 실거주로 집을 알아보고 있는데,

가을쯤 이사를 하려 합니다.

그런데 이 집주인께서는 혹시 사정이 급하신가요?

아니면 가을에 잔금을 할 수 있을까요?

A: 협의를 해봐야겠지만, 그 부분은

가능할 것 같습니다.

만약 집주인이 사정이 급하다면

잔금을 2달 안에 치러야 한다고 합니다.

내가 살고 싶은 곳, 내가 갈아타고 싶은 곳에서의

가격을 모니터링하는 것이 정말 중요하다고 합니다.

그곳의 공인중개사분들에게 전화 임장으로

좋은 정보를 얻는 현장 임장과 매칭해 보면

더욱더 완성도 있는 자료가 된다는 것을

영상을 보면서 느꼈습니다.

부동산 공부라는 것이 이론만 가지고 되는 것이

아니라 현장에서 계신 분들에 질문을 통해

내가 살고 싶은 곳의 분위기와 실제 적합한 가격 등을

파악하는 것이 중요한 요소인 것 같습니다.

손품, 발품, 인터넷 서칭을 해가면서

모든 자료를 만들어 내야 한다는 것!

기억하셔야 할 요소라고 생각합니다.

특례 보금자리론 대출의 영향으로

급매로 인한 아파트 구매가 조금씩 이뤄지고

있다고 합니다.

특례 보금자리론을 정부가 1/30일부터

1년간 한시적으로 운영한다고 하니

1 주택 갈아타기 하실 분들은 참조하시면 좋을 것

같습니다.

기본적인 대출금리가 4%대라고 생각하고

자금계획을 수립해야 하는 게 맞네요

원리금 상환과 이자 부담 확실히 생길 수밖에

없지만 이자 부담을 최소화할 수 있는 대출을

찾는 것도 하나의 방법입니다.

"대출 기본금리는 우대형(4.65~4.95%)과

일반형(4.75~5.05%)으로 나뉜다. "

시장금리 상승이 점차 대출금리로 반영되면서

서민·실수요자 이자부담이 빠르게 증가해 고정금리

정책 모기지 역할 확대가 필요한 상황에 따른 것이다.

이에 따라 정부는 특례 보금자리론을

1년 동안 한시적으로 운영하기로 했다.

9억 원 이하 주택을 대상으로 기존 보금자리론(7000만 원 이하)과

달리 소득제한이 없다.

다만, 우대금리 적용 등을 위해서는 본인·배우자

소득자료 증빙이 필요하다.

자금용도는 구입 용도(주택 구입), 상환 용도(기존 대출 상환),

보전용도(임차보증금 반환)로 구분하고 무주택자(구입 용도)·

1 주택자(상환·보전용도)가 신청 가능하다.

대출한도는 최대 5억 원 이내이며 LTV는 최대 70%

(생애 최초 주택구입자 80%) 내, DTI는 최대 60% 내에서만

대출이 가능하다.

만기는 10·15·20·30·40·50년 6가지이며,

대출 기본금리는 우대형(4.65~4.95%)과

일반형(4.75~5.05%)으로 나뉜다.

최대 90bp 내에서 금리우대를 별도로 적용한다.

저소득 청년 우대금리(10bp)를 신설하고 차주 특성에 따라

최대 90bp까지 금리우대가 가능하다.

우대금리 적용 때는 3.75~4.05% 까지 대출금리가 인하될 수 있다.

[출처] 대한민국 정책브리핑(www.korea.kr)

좋은 입지의 물건, 중개소 소장님의 의견

인터넷에서의 물건 확인 등

발품을 팔아 물건도 확인하는 등

많은 정성을 들여야 내가 살 집을 결정할 수 있을 듯합니다.

이런 중장기 플랜을 조금 더 구체화시켜

빌드업이 된다면 블로그에 공유드려 보도록

하겠습니다.

그럼 오늘도 파이팅 하시고,

좋은 하루 보내세요~

'Information' 카테고리의 다른 글

| 동탄 서울 출퇴근 3개월 후 느낀 점 (3) | 2024.03.15 |

|---|---|

| 연두색 자동차 번호판의 정체는? 8천만 원 이상의 고가 차량의 법인차량입니다. (2) | 2024.03.13 |

| 문제를 회피하지 말고 당당히 마주해야 인생이 우상향 길로 갈 수 있습니다. (0) | 2024.03.11 |

| 인생의 멘탈을 잡을 수 있게 지난 블로그를 읽어봅니다. (0) | 2024.03.06 |

| 전주가맥 통마리 먹태! 먹어보니 저렴하고 맛있습니다. (8) | 2024.03.05 |

댓글